In den letzten Jahren arbeiten immer mehr Menschen von zu Hause aus. Diese Form der Arbeit nennt man auch „Homeoffice“ oder „Telearbeit“. Das bringt viele Vorteile mit sich – zum Beispiel keine langen Fahrten ins Büro, mehr Flexibilität im Alltag und eine bessere Vereinbarkeit von Beruf und Familie. Aber es gibt auch Dinge, die Sie als Heimarbeiterin oder Heimarbeiter wissen sollten. Besonders wichtig ist die Frage: Was passiert, wenn Sie zu Hause einen Unfall haben? Schütz die Unfallversicherung im Homeoffice auch? Sind Sie dann genauso abgesichert wie im Büro?

Dieser Text erklärt Ihnen in einfacher Sprache, wie die gesetzliche Unfallversicherung funktioniert, was im Homeoffice versichert ist – und was nicht. Außerdem erfahren Sie, wie Sie sich zusätzlich absichern können.

Sie haben Fragen oder wünschen eine persönliche Finanz- oder Versicherungsberatung?

Kontaktieren Sie uns, wir beraten Sie gern!

Tel. (0341) 99 38 66 56

oder Rückruf vereinbaren

Was ist die gesetzliche Unfallversicherung?

Die gesetzliche Unfallversicherung schützt Sie, wenn Sie bei der Arbeit einen Unfall haben. Auch auf dem Weg zur Arbeit sind Sie versichert. Sie bekommen dann medizinische Hilfe, eventuell eine Rente oder andere Leistungen.

Diese Versicherung ist für alle Arbeitnehmerinnen und Arbeitnehmer Pflicht. Ihr Arbeitgeber zahlt die Beiträge – Sie müssen sich also nicht selbst darum kümmern. Die Versicherung wird über sogenannte Berufsgenossenschaften oder Unfallkassen geregelt.

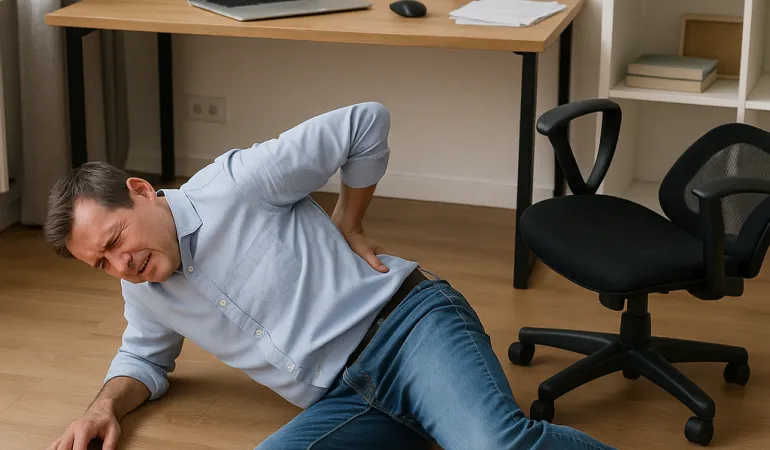

Wie sieht es mit der Unfallversicherung im Homeoffice aus?

Wenn Sie im Büro arbeiten, ist die Sache klar: Ein Unfall auf dem Arbeitsplatz oder auf dem Weg dorthin ist versichert. Aber wenn Sie zu Hause arbeiten, ist es mit der Unfallversicherung im Homeoffice etwas komplizierter.

Denn zu Hause ist nicht alles automatisch versichert, nur weil Sie dort beruflich tätig sind. Die gesetzliche Unfallversicherung unterscheidet sehr genau zwischen Tätigkeiten, die zur Arbeit gehören, und solchen, die privat sind.

Was ist versichert – und was nicht?

Versichert sind:

- Wenn Sie am Computer sitzen und arbeiten.

- Wenn Sie zum Drucker im Nebenzimmer gehen, um berufliche Unterlagen auszudrucken.

- Wenn Sie ans Telefon gehen, weil ein Kollege oder Kunde anruft.

- Wenn Sie zur Tür gehen, weil ein Paket mit Arbeitsmaterial geliefert wird.

Nicht versichert sind:

- Wenn Sie in die Küche gehen, um sich etwas zu essen oder zu trinken zu holen.

- Wenn Sie die Toilette aufsuchen.

- Wenn Sie kurz Wäsche in die Maschine werfen oder ein Fenster öffnen.

- Wenn Sie mit Ihrem Haustier spielen oder ein Familienmitglied sprechen.

Ein echtes Beispiel aus der Praxis

Eine Frau arbeitete für ihren Arbeitgeber von zu Hause aus. Ihr Arbeitsplatz war im Dachgeschoss ihrer Wohnung. Weil sie gesundheitliche Probleme hatte, musste sie mehrmals täglich Wasser trinken. Die Küche war im Erdgeschoss. Als sie einmal die Treppe hinunterging, um sich etwas zu trinken zu holen, rutschte sie aus und brach sich den Fuß.

Sie wollte, dass dieser Unfall als Arbeitsunfall anerkannt wird. Doch die Berufsgenossenschaft sagte Nein. Sie erklärte: Die Frau war nicht auf dem Weg zur Arbeit, sondern auf dem Weg in die Küche. Das sei eine private Tätigkeit und deshalb nicht versichert.

Ein Gericht gab der Frau zunächst recht. Doch das höchste Sozialgericht, das Bundessozialgericht, entschied in letzter Instanz: Der Unfall sei nicht versichert. Denn sie sei nicht im Rahmen ihrer beruflichen Tätigkeit unterwegs gewesen, sondern aus privaten Gründen.

Warum sind nicht alle Wege zu Hause versichert?

Das Gericht sagt: Zu Hause ist Ihr privater Lebensbereich. Auch wenn Sie dort arbeiten, bleibt es trotzdem Ihre Wohnung. Die gesetzliche Unfallversicherung kann dort nicht alles kontrollieren oder schützen. Anders als im Büro gibt es zu Hause keine Sicherheitsvorgaben vom Arbeitgeber.

Darum muss man ganz genau prüfen: Was haben Sie gerade gemacht, als der Unfall passiert ist? War es eine berufliche Handlung oder eine private? Nur wenn es eine berufliche Handlung war, sind Sie versichert.

Welche Wege im Homeoffice sind versichert?

Versichert sind in der Regel nur Wege, die direkt zur beruflichen Tätigkeit gehören. Das heißt zum Beispiel:

- Vom Schreibtisch zum Drucker, um Arbeitsunterlagen zu holen.

- Vom Schreibtisch zur Tür, um ein Paket mit Arbeitsmitteln anzunehmen.

- Vom Arbeitsplatz zum anderen Zimmer, wenn Sie dort ein Telefonat führen müssen.

Nicht versichert sind Wege, die rein privat sind – auch wenn Sie während der Arbeitszeit passieren. Der Gang zur Kaffeemaschine, zur Toilette oder in den Garten zählt dazu.

Wie können Sie sich besser absichern?

Da nicht alle Unfälle im Homeoffice versichert sind, lohnt es sich, über zusätzliche Absicherungen nachzudenken.

Private Unfallversicherung

Eine private Unfallversicherung schützt Sie bei Unfällen in der Freizeit und im Haushalt. Sie greift rund um die Uhr – egal, ob Sie arbeiten, einkaufen oder schlafen. Sie bekommen Geldleistungen, wenn Sie sich verletzen und zum Beispiel dauerhaft eingeschränkt sind.

Berufsunfähigkeitsversicherung

Diese Versicherung zahlt Ihnen Geld, wenn Sie durch eine Krankheit oder einen Unfall nicht mehr arbeiten können. Sie ist besonders wichtig für Selbstständige und Personen ohne große Rücklagen.

Erwerbsunfähigkeitsversicherung

Diese Variante ist ähnlich wie die Berufsunfähigkeitsversicherung, aber sie greift nur, wenn Sie gar keinen Beruf mehr ausüben können – also in keinem Job mehr arbeiten können.

Tipps, um Unfälle im Homeoffice zu vermeiden

- Sorgen Sie für Ordnung: keine Stolperfallen durch Kabel oder Gegenstände.

- Achten Sie auf gute Beleuchtung.

- Vermeiden Sie Hast – besonders auf der Treppe.

- Stellen Sie Möbel sicher auf.

- Machen Sie regelmäßig Pausen und bewegen Sie sich.

- Richten Sie Ihren Arbeitsplatz ergonomisch ein.

- Nutzen Sie rutschfeste Matten auf Treppen und Böden.

Was tun im Falle eines Unfalls im Homeoffice?

- Melden Sie den Unfall sofort Ihrem Arbeitgeber und der Berufsgenossenschaft.

- Suchen Sie einen Durchgangsarzt (D-Arzt) auf.

- Dokumentieren Sie den Unfallhergang genau.

- Holen Sie sich rechtlichen Rat, wenn Sie unsicher sind.

Fazit: Achten Sie auf Ihre Sicherheit – und auf Ihre Absicherung

Homeoffice ist bequem, aber bringt auch neue Herausforderungen. Nicht jeder Unfall zu Hause ist versichert. Denken Sie deshalb über zusätzliche Versicherungen nach und sorgen Sie für einen sicheren Arbeitsplatz.

Lassen Sie sich persönlich beraten – Finanzkompass GmbH hilft weiter

Das Thema Unfallversicherung – besonders im Homeoffice – ist oft komplex. Es gibt viele Regeln und Ausnahmen. Nicht jeder weiß genau, was versichert ist und wo mögliche Lücken bestehen.

Die Finanzkompass GmbH aus Leipzig steht Ihnen mit erfahrenen Versicherungsexperten zur Seite. Das Team hilft Ihnen dabei:

- herauszufinden, ob und wie Sie im Homeoffice abgesichert sind,

- passende Zusatzversicherungen zu finden,

- Angebote zu vergleichen,

- im Schadensfall richtig zu handeln.

Möchten Sie Ihre Absicherung prüfen oder Fragen klären? Dann nehmen Sie Kontakt auf. Die Expertinnen und Experten der Finanzkompass GmbH aus Leipzig freuen sich darauf, Ihnen weiterzuhelfen – damit Sie im Homeoffice rundum gut geschützt sind.