Warum ist Altersvorsorge so wichtig – und was können Sie jetzt tun? Eine gute Vorsorge stellt sicher, dass Sie auch im Ruhestand Ihren gewohnten Lebensstandard halten und unerwartete Ausgaben problemlos stemmen. Die wichtigste Frage lautet daher: Reicht meine staatliche Rente aus, und wie schließe ich die Lücke? Die Antwort: Ergänzen Sie die gesetzliche Rentenversicherung durch einen privaten Vermögensaufbau. Mit einer ausgewogenen Mischung aus verschiedenen Anlageklassen und gezielten Absicherungen bietet die Finanzkompass GmbH aus Leipzig Ihnen eine maßgeschneiderte Lösung, damit Sie entspannt in die Zukunft blicken können.

- 1. Notgroschen anlegen

- 2. Risiken absichern

- 3. Rentenlücke ermitteln

- 4. Beratung einholen

- 5. Vermögen breit streuen

- 6. Komplexe Produkte meiden

- 7. Regelmäßige Überprüfung

- 8. Steuervorteile nutzen

- 9. Digitale Tools einsetzen

- 10. Früh beginnen und dabeibleiben

1. Notgroschen für Altersvorsorge anlegen

Ein solider Notgroschen ist die Basis jeder Finanzplanung. Er schützt Sie vor kurzfristigen Engpässen und verhindert, dass Sie Ihre langfristigen Anlagen antasten müssen.

Sie haben Fragen oder wünschen eine persönliche Finanz- oder Versicherungsberatung?

Kontaktieren Sie uns, wir beraten Sie gern!

Tel. (0341) 99 38 66 56

oder Rückruf vereinbaren

- Warum ein Notgroschen? Unvorhergesehene Kosten wie eine Autoreparatur, eine kaputte Spülmaschine oder eine plötzliche Zahnbehandlung können leicht mehrere hundert Euro verschlingen. Ohne Rücklagen müssten Sie dann auf Ihre langfristig angelegten Investments zurückgreifen – oft zu ungünstigen Kursen.

- Wie viel ist genug? Experten empfehlen, zwei bis drei Netto-Monatsgehälter zur Seite zu legen. Leben Sie allein von einem Gehalt, sollten Sie die Summe entsprechend erhöhen. Familien können von einem zusätzlichen Puffer profitieren.

- Wo parken? Legen Sie das Geld auf einem Tagesgeldkonto an. Hier ist es jederzeit verfügbar, und Verzinsung ist besser als beim Girokonto. Achten Sie auf wechselnde Zinssätze und wechseln Sie bei Bedarf die Bank.

| Netto-Monatsgehalt | Notgroschen (2–3 Monatsgehälter) |

|---|---|

| 2.000 € | 4.000 € – 6.000 € |

| 3.500 € | 7.000 € – 10.500 € |

| 5.000 € | 10.000 € – 15.000 € |

2. Risiken absichern

Geld anzusparen ist nur sinnvoll, wenn Sie gleichzeitig Ihre Arbeits- und Einkommensfähigkeit absichern.

- Berufsunfähigkeitsversicherung (BU): Wenn Sie aufgrund von Krankheit oder Unfall nicht mehr arbeiten können, ersetzt die BU einen Teil Ihres Einkommens. Prüfen Sie Beiträge und Leistungsdauer genau. Achten Sie auf Gesundheitsfragen im Antragsformular und lassen Sie sich von den Expert:innen der Finanzkompass GmbH beraten, damit keine Lücken entstehen.

- Risikolebensversicherung: Wenn Angehörige finanziell von Ihnen abhängig sind, sorgt diese Police für deren Absicherung im Todesfall. Die Auszahlung kann als Einmalbetrag oder als monatliche Rente erfolgen.

- Trennung von Absicherung und Sparen: Kombiprodukte, bei denen Sparanteile und Risikoschutz vermischt sind, sind oft unflexibel und teuer. So rät die Verbraucherzentrale NRW, Absicherung und Kapitalaufbau getrennt zu halten, um flexibel auf Veränderungen reagieren zu können.

Praktischer Tipp: Vergleichen Sie mehrere Angebote und achten Sie auf Klauseln wie „Verzicht auf abstrakte Verweisung“ in der BU. In Leipzig unterstützt Sie Finanzkompass bei der Tarifwahl und der Prüfung der Vertragsbedingungen.

3. Rentenlücke ermitteln

Die sogenannte Rentenlücke beschreibt den Betrag, um den Ihre zu erwartende gesetzliche Rente Ihren Bedarf im Alter unterschreitet.

- Bedarf feststellen: Überlegen Sie, welchen Lebensstandard Sie im Ruhestand wünschen. Nutzen Sie Ihre aktuellen Ausgaben als Basis und passen Sie Positionen wie Gesundheitskosten oder wegfallende Arbeitswege an.

- Rente prognostizieren: Fordern Sie Ihre aktuelle Rentenauskunft an oder nutzen Sie Online-Rechner.

- Differenz berechnen: Bedarf minus Rente = Rentenlücke.

Beispiel:

- Wunschbudget: 2.500 € pro Monat

- Gesetzliche Rente: 1.300 € pro Monat

- Rentenlücke: 1.200 € pro Monat

Um die Lücke zu schließen, berechnen Sie eine monatliche Sparrate. Ein Rentenlückenrechner hilft, bei einer angenommenen Rendite von z. B. 4 % die notwendigen Raten zu ermitteln.

4. Beratung zur Altersvorsorge einholen

Die Vielzahl an Anbietern und Produkten macht Entscheidungen schwer. Daher ist eine professionelle Beratung ratsam.

- Unabhängige Stellen: Verbraucherzentralen bieten gegen Gebühr neutrale Beratung und erste Orientierung.

- Finanzkompass GmbH: Unsere Finanz- und Versicherungsberater in Leipzig analysieren Ihre individuelle Situation, vergleichen Produkte verschiedener Gesellschaften und unterstützen Sie bei allen Schritten.

Inhalte eines Beratungsgesprächs:

- Erfassung Ihrer finanziellen Situation

- Ziele und Wünsche im Ruhestand

- Risikoanalyse

- Aufzeigen von Spar- und Absicherungsoptionen

Kritische Nachfragen: Hinterfragen Sie jeden Kostenpunkt und jede Beratungsempfehlung – Transparenz ist entscheidend.

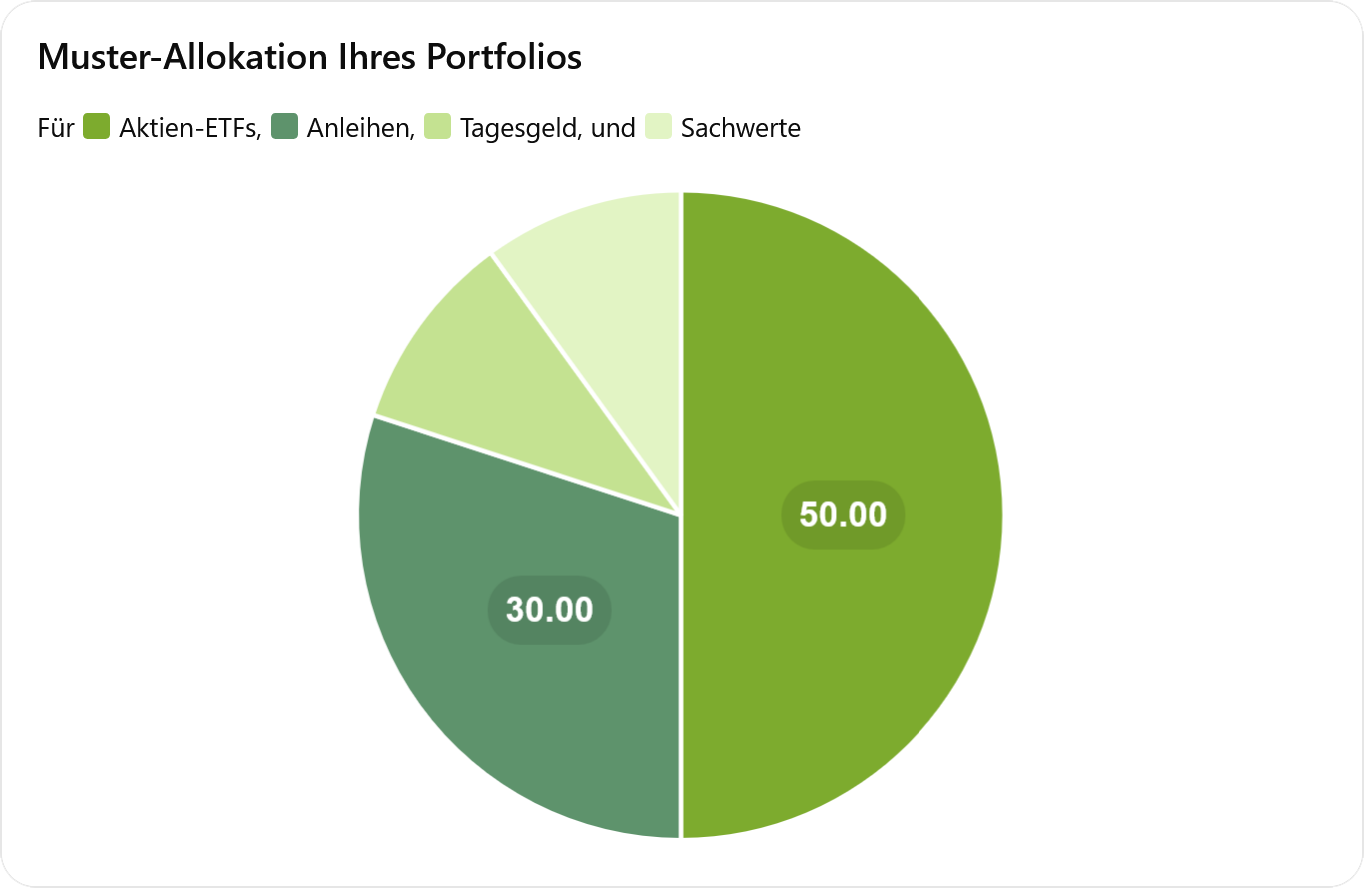

5. Vermögen breit streuen

Diversifikation ist der Schlüssel zur Risikosenkung. Ein Mix aus unterschiedlichen Anlagen schützt vor Kursschwankungen einzelner Märkte. Unsere Muster-Allokation:

- 50 % Aktien-ETFs

- 30 % Anleihen

- 10 % Tagesgeld

- 10 % Sachwerte

Warum ETFs (50 %)? Breite Streuung, geringe Kosten, hohe Liquidität.

Warum Anleihen (30 %)? Stabilere Erträge, planbare Zinszahlungen.

Tagesgeld (10 %): Liquidität für kurzfristige Ausgaben, Schutz Ihres Notgroschens.

Sachwerte (10 %): Inflationsschutz durch reale Werte wie Immobilien oder Edelmetalle.

6. Komplexe Produkte meiden

Nicht jedes Finanzprodukt ist für jede:n geeignet. Viele Angebote sind intransparent oder mit hohen Gebühren verbunden.

- Einfachheit geht vor: Wählen Sie Anlagen, deren Funktionsweise Sie verstehen.

- Gebühren im Blick: Achten Sie auf Ausgabeaufschläge, Verwaltungsgebühren oder Performance-Gebühren.

- Spekulative Anlagen: Wenn Sie in komplexe Derivate investieren, tun Sie dies nur mit einem kleinen Teil Ihres Kapitals.

7. Regelmäßige Überprüfung der Altersvorsorge

Marktphasen und persönliche Lebensumstände ändern sich. Überprüfen Sie Ihre Strategie mindestens einmal jährlich:

- Zielabgleich: Haben sich Ihre Lebensziele oder Ihre Risikobereitschaft verändert?

- Rendite-Check: Liegen Ihre Investments im Plan? Wie entwickeln sich Kosten und Erträge?

- Re-Balancing: Stellen Sie die ursprüngliche Allokation wieder her, wenn sich Gewichtungen verschoben haben.

8. Steuervorteile nutzen

Durch staatliche Förderungen lässt sich Ihre Rendite verbessern:

- Riester-Rente: Zulagen und Steuerersparnis für Angestellte.

- Rürup-Rente (Basisrente): Hohe Absetzbarkeit für Selbstständige.

- Sparer-Pauschbetrag: Nutzen Sie Ihre jährlichen Freibeträge für Kapitalerträge.

9. Digitale Tools einsetzen

Digitale Anwendungen erleichtern die Übersicht und Steuerung Ihrer Anlagen:

- Robo-Advisor: Automatisierte Portfoliosteuerung nach Ihren Vorgaben.

- Angebotsvergleich: Mit den Beratern von Finanzkompass schnell Konditionen vergleichen.

- Budget-Apps: Verfolgen Sie Ihre Ausgaben und Sparziele.

10. Früh mit Altersvorsorge beginnen und dabeibleiben

Zeit ist Ihr wichtigster Verbündeter:

- Zinseszinseffekt: Je früher Sie sparen, desto mehr kann Ihr Kapital wachsen.

- Sparpläne: Automatische Abbuchung schafft Disziplin.

- Balance halten: Bleiben Sie langfristig dabei und vermeiden Sie Panikverkäufe bei Kursschwankungen.

Altersvorsorge: Vor- und Nachteile gängiger Anlageformen

| Anlageform | Vorteile | Nachteile |

|---|---|---|

| Tagesgeld | Hohe Liquidität, sicherer Puffer | Aktuell niedrige Zinsen |

| Festgeld | Planbare Verzinsung, einfacher Einstieg | Keine Flexibilität, längere Laufzeiten |

| Aktien-ETFs | Breite Streuung, geringe Kosten, gute Renditechancen | Kursverluste in Krisen möglich |

| Anleihen | Regelmäßige Zinszahlungen, niedrigere Volatilität | Ausfallrisiko, Zinsänderungsrisiko |

| Sachwerte | Schutz vor Inflation, unabhängig von Finanzmärkten | Oft hohes Einstiegsvolumen, geringere Liquidität |

Mit diesen ausführlichen Erläuterungen zu jedem Tipp sind Sie bestens gerüstet, um Ihre Altersvorsorge zu optimieren. Die Finanzkompass GmbH aus Leipzig steht Ihnen dabei als erfahrener Partner zur Seite – von der ersten Analyse bis zur Umsetzung Ihrer individuellen Strategie. Vertrauen Sie auf unsere Expertise und starten Sie noch heute in eine sorgenfreie Zukunft!